Avant le CES, il est essentiel aussi de parler aussi des problématiques posées par les GAFA en particulier leur très faible imposition. Alors, voici ma petite idée pour les fêtes pour rendre la fiscalité équitable avec les GAFA … ;)

Plutôt que de taxer le chiffre d’affaires qui pose de nombreux problèmes (multi-imposition de sociétés en cas de multiples intermédiaires, décourage l’investissement et de mieux payer ses salariés, ne bénéficie des gains de rentabilité grâce à l’IA…), ne pourrait-on pas taxer un bénéficie reconstitué par pays avec un taux d’imposition égale à la différence entre le taux d’imposition du pays (en France 33,3% ) et le taux d’imposition réel et mondial du groupe pour les géants du numérique (entre 8 et 15%)?

On déduirait bien sûr l’IS effectivement versé par la société en France de cette taxe.

Calcul du bénéfice reconstitué par pays

Des négociations sont en cours à l'OCDE, pour fixer quel est le profit taxable pour les entreprises du numérique mais cela risque de prendre au minimum 2 ans.

Au préalable, nous pouvons évalué en France un bénéfice reconstitué taxable, pour les entreprises du numérique qui ont un modèle économique fondé sur leur nombre d’utilisateurs et dont le bénéfice est directement lié au nombre d’utilisateurs.

Voici le mode de calcul :

Le bénéfice reconstitué par pays = Nombre d’utilisateurs actifs mensuels du pays * CA Européen par utilisateur * % ratio bénéfices / chiffres d’affaires mondial.

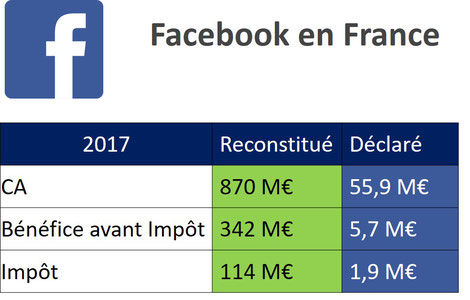

L’imposition de Facebook en France serait de 114 M€ si elle facturait tous ses services destinés à des utilisateurs en France à partir de la France (342M€ * 33,3%).

Avec cette taxe, Facebook aurait à payer une taxe de 75 M€ en France au lieu de 1,9 M€ aujourd’hui. Avec la taxe à 3% sur le CA, prévue par le gouvernement, elle devrait payer au maximum 26,1 M€ (avec un CA en France estimé à 870 M€ et 1,7 M€ si on se fondait sur le CA déclaré par Facebook en 2017 de 55,9 M€.)

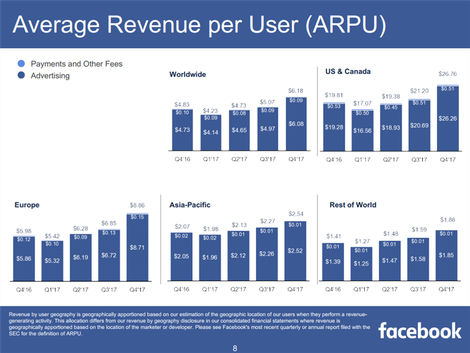

Sur base des chiffres déclarés par Facebook sur le plan mondial (car c’est une société cotée ;) ):

CA estimé de Facebook en France = 870 M€ = 38 millions de Français * ( 23€ ou 26,2 $ = 9,8 Md$ de CA européen / 377 millions d’utilisateurs européens) (versus 55,9 M€ déclaré en France.)

Bénéfice estimé = 870 M€ * (39% = 15,93 Md$ / 40,65 Md$ (Résultat Facebook Mondial / CA Facebook Mondial) = 342 M€ de résultat avant impôts

Calcul du taux d'imposition : Taux du pays - taux payé sur le plan mondial

Le taux de cette taxe = 22% (= taux imposition en France 33,3% - taux d’imposition de Facebook sur le plan mondial : 11%) soit 75 M€ au lieu de 1,9 M€ aujourd’hui ( taux d’imposition équivalent à 0,6% des bénéfices estimés !).

L’intérêt de ce taux réduit est d’éviter la double imposition (sachant que la taxe sur le CA proposé serait néanmoins déductible de l’assiette de l’IS en France), de ne pas concerner les entreprises déficitaires et de ne pas dissuader une entreprise d’investir en France car en implantant et facturant ses activités en France elle paierait exactement le même impôt. Enfin, à la différence de la taxe sur CA, l’Etat bénéficierait des énormes augmentations de productivité liées à l’intelligence artificielle des prochaines années.

La raison pour laquelle il s’agit d’une taxe et non d’un impôt sur les bénéfices est que l’assiette de ce dernier doit être négociée au niveau de l’OCDE qui sert de référence pour la très grande majorité des conventions fiscales.

On déduirait de cette taxe le montant de l’IS déclaré ainsi toute entreprise qui déclare ses impôts en France, n’aurait aucune taxe à payer. Bien sûr, si l’IS versé était supérieur à cette taxe, on ne va pas rembourser l’entreprise !

Dernier point, pour éviter toutes ces contorsions fiscales, la meilleure façon serait évidemment que les géants du numérique localisent leurs revenus en France. Facebook a annoncé qu’il le ferait dès l’année fiscale 2018 comme l’a expliqué Laurent Solly, VP Facebook Europe du Sud en novembre dernier.

C’est même l’intérêt des GAFA de localiser leurs revenus en Europe et de favoriser les réglementations européennes qui empêchant une très faible imposition des revenus et bénéfices car cela crée une barrière à l’entrée pour les acteurs chinois dont les BATX qui vont de plus en plus s’affirmer en Europe.

N’étant pas fiscaliste ou juriste, il y a certainement des points à modifier. N’hésitez pas à m’en faire part.

Réduire fortement les écarts de taxation pour les Etats et les GAFA

Equité fiscale

Les GAFA sont aujourd’hui dans la légalité en optimisant au maximum leur fiscalité de par leur activité numérique car il est très difficile de donner une territorialité certaine à leurs activités numériques (cf article Wikipedia )

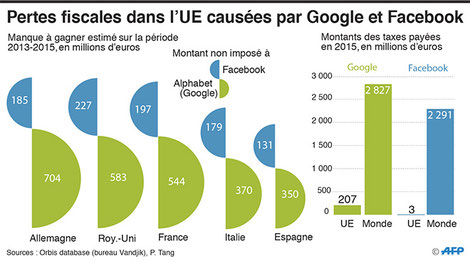

Néanmoins, il est essentiel que les GAFA soient imposés de manière équivalente aux autres entreprises pour des raisons d’équité fiscale d’autant que les écarts sont faramineux. Pour les grands groupes français, le taux d’imposition sur le plan mondial varie de 20 à 25 % (deux fois plus que Facebook à 11%). Selon une analyse de l'eurodéputé social-démocrate Paul Tang, spécialiste des questions fiscales, publiée en septembre 2017 et centrée sur Google et Facebook entre 2013 et 2015, la France aurait ainsi perdu 741 millions d'euros de recettes fiscales, l'Allemagne 889 millions et les entreprises numériques sont soumises à un taux d’imposition effectif de 9,5 % uniquement, contre 23,2 % pour les entreprises traditionnelles.

Les activités françaises de ces groupes sont imposées à 33,3% (part > 500ke et si leur CA n’est pas minoré artificiellement ;)) alors que Facebook a un taux d’imposition sur ses activités françaises estimé à 0,6% (1,9 M€ / 342 M€ en 2017 ). Il y a bien sûr des techniques qui permettent de réduire les bénéfices notamment via les fondations d’entreprise (déduction de 60% des dons de l'impôt sur les sociétés) ou les transferts intra-groupes (royalties pour l’utilisation de la marque, quote-part compensant les coûts de la société mère reversée dans un pays à plus faible imposition …)

Intérêt des GAFA à localiser leurs bénéfices dans le pays de leurs activités

Il en est aussi de l’intérêt même des GAFA à ce qu’ils soient imposés à hauteur similaire aux autres entreprises car elles risquent à terme qu’on leur impose des sanctions beaucoup plus lourdes telles qu’une scission de leur structure ou des sanctions pécuniaires très fortes (> 10 Md€) sur le plan européen.

Cela créerait plus d’incertitudes pour leurs actionnaires que des impôts payés de manière récurrente fondés sur leurs résultats. Autant il ne peut y avoir de rétroactivité en termes d’impôts, autant pour les pénalités, the sky is the limit…

En ces temps de disette budgétaire, la tentation des Etats peut être extrêmement forte de récupérer une part de la cagnotte accumulée par les GAFA !

Dernier point, les entreprises européennes se tournent de plus en plus vers les BATX (Baidu Tencent Alibaba Xiaomi, équivalent des GAFA en Chine). Même si elles collaborent principalement sur le territoire chinois (ex : Accord d’Auchan avec Alibaba), les entreprises chinoises vont de plus en plus investir le marché européen.

Les GAFA ont beaucoup plus à craindre compte tenu de leurs poids des acteurs chinois qu’européens. Si les GAFA, en particulier Amazon veulent accroître la barrière à l’entrée sur le marché européen pour Alibaba, Baidu, Tencent, ils ont tout intérêt à favoriser les réglementations européennes qui empêche de délocaliser les revenus et bénéfices qu’ils n’ont pas eu à subir.

Merci la non-rétroactivité fiscale ;)

Taxe prévue actuellement par l’UE

L’UE a choisi de taxer le CA à hauteur de 3% sur la vente d’espaces publicitaires à partir de 2021 si la recherche d'un accord international échoue dans le cadre de l’OCDE.

L’activité digitale globale était initialement prévue mais le périmètre a été réduit en raison de la concession française, l’opposition notamment de l’Allemagne craignant les représailles commerciales sur les droits de douane sur ses véhicules, l’Irlande (avec un taux d’imposition à 12,5% et qui accueille les sièges de Facebook et de Google), du Luxembourg qui accueille Amazon, la Suède qui souhaite protéger Spotify qui fait certes du CA mais pas de bénéfices et donc serait taxé…

Le projet initial de l’UE était de taxer les revenus publicitaires, les revenus de la vente de données personnelles ou générés par les activités d'intermédiaire de vente de biens et de services. Les entreprises réalisant au moins 750 millions d'euros de chiffre d'affaires dans le monde, dont 50 millions d'euros en Europe devaient être concernées (provisoirement avant la création d’une taxe mondiale dans le cadre de l’OCDE).

Taxe prévue actuellement par la France

Bruno Le Maire a annoncé le 6 décembre que la France pourrait introduire "dès 2019" une taxe nationale sur les géants du numérique "si les États européens ne prennent pas leurs responsabilités et n'imposent pas une taxation des géants du numérique".

Cette taxe serait assise non seulement sur les revenus de la publicité en ligne, mais plus globalement sur les revenus publicitaires, les revenus tirés des plateformes (d’intermédiation) et ceux liés à la revente de données personnelles.

Bruxelles avait, certes, proposé de rendre la taxe déductible de l'impôt sur les sociétés, pour annuler l'impact sur les entreprises vertueuses, mais Bercy a jugé ce mécanisme contraire aux règles fiscales françaises. Elle serait donc seulement déductible de l'assiette de l'impôt sur les sociétés, ce qui entraînerait une surcharge fiscale.

Les Britanniques ont aussi prévu de taxer à hauteur de 2% le CA des géants du numérique dès 2020.

Évidemment les Etats-Unis sont complètement contre cette taxe qui va à l'encontre de leurs intérêts comme l' indique la lettre, conjointement signée par le président républicain de la commission finances du Sénat américain, Orrin Hatch, et son collègue démocrate, Ron Wyden : « La proposition de DST de l’UE a été conçue pour cibler les entreprises américaines et saper le traité sur les taxes internationales en créant une nouvelle barrière commerciale transatlantique qui va à l’encontre du nouveau dialogue entre les États-Unis et l’Union européenne pour réduire de telles barrières »,

Problèmes de la taxe sur CA

La taxe sur le CA pose de multiples problèmes :

- D’abord, il crée une inégalité de traitement entre des entreprises et en fonction du type de revenus, certaines activités sont soumises à la taxe sur CA, d’autres à l’impôt sur les sociétés. Elle est contraire à la doctrine d’imposition actuelle (modèle OCDE). On pourrait changer de doctrine néanmoins cela aurait beaucoup d’impacts négatifs.

- Une taxe sur CA impose les entreprises même déficitaires. Qu’une entreprise investisse ou pas dans son entreprise, qu’elle paie bien ses salariés, ses fournisseurs ou pas n’a aucun impact sur cette taxe. Cela incite donc financièrement les entreprises à moins bien traiter leurs salariés et partenaires, fournisseurs.

- L’augmentation de rentabilité d’une entreprise ne bénéficie pas à l’Etat or dans les prochaines années, avec l’intelligence artificielle, de nombreuses entreprises, en particulier les géants du numérique augmenteront fortement leur rentabilité avec moins de salariés alors que dans l’autre sens, l’Etat aura besoin de ressources financières accrues pour faire face aux personnes perdant leur emploi, à la nécessité d’accompagner la formation de celles-ci. Double peine pour l’Etat !

Lorsqu’il y a plusieurs intermédiaires entre une entreprise et un client final, est-ce le CA cumulé qui est taxé ou le CA de celui qui vend ou qui s’adresse au client final ? Compliqué à gérer.

L’interview de Jean-David Chamboredon, co-président de France Digitale est très instructif à ce titre car il couvre la plupart des problèmes.

Pourquoi la taxe sur le CA s’impose à la place de l’impôt sur les bénéfices

Les deux options proposées par la France

La France avait poussé deux pistes au départ, la taxe sur le CA et une deuxième piste auprès de l’UE qui prévoyait une réforme de l’impôt sur les sociétés dans les États membres, qui permettrait de taxer les bénéfices des entreprises y ayant une "présence numérique significative".

Les sociétés concernées devaient satisfaire au moins l’un des critères suivants : des revenus de sept millions d’euros par an générés par la fourniture de services numériques, au moins 100 000 utilisateurs et la signature de plus de 3 000 contrats commerciaux pour des services numériques au cours d’un exercice fiscal.

Pourtant c’est la taxe sur le CA dite « DST » (Digital Services Tax) qui a été privilégié et sert de filet de sécurité si le niveau international des négociations à l’OCDE devait échouer.

Pourquoi ?

Taxe sur CA plus simple à mettre en place qu’un nouvel IS en raison du modèle OCDE

Certains principes des impôts sur les sociétés doivent être négociés au niveau mondial, OCDE pour être précis (« présence numérique » notamment) pour éviter les problématiques de double imposition par exemple et en raison des nombreuses conventions fiscales existantes qui se fondent sur le modèle OCDE.

"L’art 7 OCDE (modèle de convention) : les bénéfices d’une entreprise d’un Etat contractant ne sont pas imposables dans cet Etat à moins que celle-ci n’exerce son activité dans l’autre Etat contractant par l’intermédiaire d’un établissement stable qui y est situé. Si elle exerce son activité de cette façon, les bénéfices sont imposables dans l’autre Etat.

L’ OCDE a d’ailleurs modifié ce modèle pour réduire les risques de « suroptimisation » et d’évasion fiscale.

D’après la définition du modèle OCDE : c’est une installation fixe d’affaires par laquelle une entreprise exerce tout ou partie de son activité. L’installation d’affaires est définie comme tout local matériel ou installation utilisé pour l’exercice des activités de l’entreprise sans que soit pris en considération le titre juridique qui permet à l’entreprise d’en disposer. On vise une notion de permanence."

A terme, il est bien prévu une modification de l’impôt sur les bénéfices qui intègrent la présence numérique, le problème est qu’avant d’accorder tous les pays ayant des intérêts divergents, ça risque de prendre du temps … Déjà au niveau de l’UE, c’est compliqué à bientôt 27 pays, imaginez à 36 dont les Etats-Unis, Mexique, le Chili et la Turquie, Israël, Corée du Sud, Japon, Australie …

Plus facile à négocier avec les GAFA qu’une imposition sur les bénéfices

Sans connaître tous les tenants et aboutissants, il me semble qu’il était plus simple de faire accepter une taxe sur le CA avec les GAFA qu’un IS qui intégrerait leurs vrais bénéfices. D’ailleurs, la déclaration de Google qu’il le paierait l’illustre (Google).

Comme on le voit sur les schémas suivants, la taxe sur le CA (3%) croit peu de manière absolue à la différence d’une taxe sur les revenus (au maximum 33,3%). Le prochain objectif des GAFA demain n’est pas la croissance de leur CA mais celle de leurs bénéfices (déjà en proportion très élevé près de 40% pour Facebook par rapport au CA). L’utilisation de l’IA permettra de générer beaucoup plus de rentabilité en utilisant au mieux les infrastructures actuelles avec le minimum de personnes. Les géants du numérique ont donc intérêt à favoriser une taxe sur le CA plutôt qu’une taxe sur les bénéfices.

Enfin, il est très difficile d’augmenter significativement le niveau de taxation sur le CA (3%) compte tenu de ses effets de bords, impacts négatifs. Un rapide calcul montre que Facebook devrait payer 13% sur son CA pour correspondre à un taux d’imposition de 33,3% sur ses bénéfices. Ce n’est pas tenable.

Concernant Facebook, Laurent Solly a récemment précisé que pour 2018, ils vont déclarer pour la première fois en 2018 les revenus de sa filiale française en France et non en Irlande.

« À partir de cette année, les investissements de nos clients français qui sont faits sur les plateformes Instagram et Facebook pour déployer des campagnes de communication auprès des Français, qui sont accompagnés par les équipes françaises de Facebook, seront déclarés à notre pays et donc soumis à l'impôt sur les sociétés ». C’est une très bonne voie et nous verrons si les bénéfices pour 2018 se rapprochent de 342 M€ qui est mon estimation pour 2017.

Amazon pour sa part est contre la taxe sur CA car cela pénaliserait les PME qui vendent sur sa Marketplace (car Amazon répercuterait les surcoûts de la taxe sur eux…). Certes, c’est vrai, mais Amazon ne propose aucune solution comme Facebook pour appliquer plus d’équité fiscale alors que cela aurait un impact positif sur les PME moins ponctionnées car les géants du numérique contribueraient plus aux finances publiques !

Éléments juridiques sur lesquels fonder la taxe sur les bénéfices

Particularité de la France dans la territorialité des bénéfices

Je ne suis pas juriste ou fiscaliste, néanmoins j’ai essayé de mieux comprendre la mécanique derrière l’imposition des bénéfices et la difficulté à imposer ceux des GAFA. S’il y a des corrections à réaliser et des erreurs, n’hésitez pas à m’en faire part.

Aujourd'hui, la France fait figure d'exception avec son principe de territorialité car la plupart des Etats membres de l'OCDE ont adopté le régime de l'imposition mondiale dans lequel les entreprises sont imposées dans leur Etat de résidence sur l'ensemble de leurs bénéfices mondiaux.

Ainsi les bénéfices réalisés par des entreprises exploitées à l’étranger par des sociétés ayant leur siège en France sont soustraits à l’application de l’IS même si la comptabilité de ces exploitations est centralisée en France. A l’inverse, les entreprises dont le siège est situé hors de France sont quelle que soit leur nationalité sont imposables en France à raison des profits d’exploitation situés en France.

En présence d'une convention fiscale entre deux pays, les règles de droit interne s'effacent au profit des dispositions contenues dans la convention. La plupart des conventions signées par la France reposent sur le modèle OCDE qui retient le critère de localisation, la notion d’établissement stable.

Les entreprises françaises peuvent néanmoins opter le régime du bénéfice consolidé (imposition mondiale) qui a pour effet de les imposer en France non seulement à raison des établissements situés en France mais aussi d’entreprises situées à l’étranger et leur permet aussi de prendre en compte les pertes et déficits étrangers, d’imputer à l’ IS français des impôts payés à l’étranger à hauteur de l’impôt français qui aurait frappé ces résultats.

Critères pour déterminer la territorialité

Le Code général des impôts n’a pas défini la notion d’entreprise exploitée en France qui justifierait l’imposition de ses bénéfices, c’est donc la doctrine et la jurisprudence qui ont développé trois critères pour savoir quand rattacher un bénéfice à la France.

- l’établissement stable,

- le représentant qualifié

- le cycle commercial complet

Vous trouverez l’explication détaillée ici.

Les deux premières notions sont communément utilisées par presque toutes les conventions fiscales bilatérales obéissant au modèle de l’OCDE. En revanche, l’idée de cycle commercial complet est plus spécifique à la France.

On pourrait imposer en particulier pour Amazon la notion de cycle commercial complet qui est illustré explicitement .(lien BOFIP) ainsi que pour les autres géants du numérique.

Opérations formant un cycle commercial complet (200 et 210)

L'exercice habituel d'une activité peut enfin résulter de la réalisation d'un cycle commercial complet d'opérations, alors même que l'entreprise ne posséderait dans le pays concerné aucun établissement ou représentant permanent.

Un cycle complet correspond généralement à une série d'opérations commerciales, industrielles ou artisanales dirigées vers un but déterminé et dont l'ensemble forme un tout cohérent.

L'exemple le plus caractéristique du cycle complet est celui des opérations d'achat de marchandises suivies de leur revente.

Peuvent également constituer un cycle commercial complet les opérations d'extraction, de transformation, de lotissement de terrain, de prestations de services ou les opérations financières, dès lors qu'elles correspondent à l'exercice habituel d'une activité distincte.

Principe de la taxe sur les bénéfices reconstitués

Bénéfice reconstitué

Le calcul du bénéfice reconstitué est facile pour les entreprises dont le modèle économique dépend directement du nombre d’utilisateurs.

Comme la plupart des géants du numérique sont obligés de communiquer sur leurs chiffres mondiaux (notamment s’ils sont mondiaux) et publient leur répartition de CA par continents et le nombre d’utilisateurs par pays, on peut utiliser ces chiffres pour reconstituer ce bénéfice par pays :

bénéfice reconstitué = Nombre d’utilisateurs * CA moyen par utilisateur en Europe * Ratio Bénéfice avant impôts / CA sur le plan mondial

Sur base des chiffres déclarés par Facebook sur le plan mondial :

CA estimé de Facebook en France = 870 M€ = 38 millions de français * ( 23€ ou 26,2 $ = 9,8 Md$ de CA Européen / 377 millions d’utilisateurs européen) (versus 55,9 M€ déclaré en France.)

Bénéfice estimé = 870 M€ * (39% = 15,93 Md$ / 40,65 Md$ (Résultat Facebook Mondial / CA Facebook Mondial) = 342 M€ de résultat net

Si l’entreprise a la capacité de justifier de chiffres plus précis par pays, elle pourrait bien sûr les utiliser auprès de l’administration fiscale. Il faut juste qu’elle ait accès au détail par pays (par exemple le CA moyen par pays ) pour s’assurer que la somme du détail correspond à la somme totale et que cette information puisse être partagée et croisée avec les autres membres de l’UE. L’entreprise pourrait aussi justifier de frais exceptionnels (investissements dans un laboratoire de recherche par exemple) qui réduit son bénéfice pour le pays.

Utilisation du Chiffre d’affaires par continent

Comme on le voit sur les résultats de Facebook, le CA par utilisateur peut fortement varier entre continents et pour refléter cela, il est préférable d’utiliser le CA par continent divisé par le nombre d'utilisateurs du continent que le CA mondial par utilisateur.

Bien sûr, une entreprise peut décider de facturer ses services à partir d’une entreprise hors d’Europe, en revanche on pourrait reconstituer en partie ce CA à partir des factures d’achat du client localisées en Europe ou par des analyses marché afin de voir les résultats aberrants.

CA reconstitué pour toutes les activités digitales (ex : taxation sur le train de vie )

Dans cet article, je parle des entreprises qui ont un modèle économique fondé sur le nombre d’utilisateurs et plus spécifiquement sur la publicité (Google et Facebook), mais nous pourrions étendre cela à Amazon, à des plateformes B2B…

Il faut parvenir (via les factures d’achats par exemple) à reconstituer le CA estimatif du pays.

Les impôts le réalisent déjà sur les personnes via la taxation sur le train de vie et signes extérieurs de richesse quand le fisc constate une disproportion entre le train de vie d’un contribuable et ses revenus déclarés.

Pour l’anecdote, la base forfaitaire est évaluée en tenant compte de douze éléments de train de vie dont le contribuable et les membres de son foyer fiscal ont disposé au cours de l'année considérée.)

- Résidence principale et secondaire : 5 fois leur valeur locative cadastrale

- Employés de maison: 4 600 € ou 5 700 € par employé ( la moitié pour celles employées principalement pour l’exercice d’une profession ; il n’est pas tenu compte du premier employé de maison)

- Automobiles : valeur à neuf après un abattement de 50% après 3 ans d’usage (diminuée de moitié si le véhicule sert principalement à l’exercice d’une profession ; ceux de plus de 10 ans ne sont pas pris en compte)

- Motos de + de 450 cm3 : comme pour les automobiles

- Yachts, bateaux de plaisance (voile, ou moteur : in ou hors-bord): le barème varie suivant le tonnage, la puissance et l’âge du bateau

- Avions de tourisme : 69 € par cheval-vapeur en puissance réelle

- Chevaux de course (de 2 ans au moins) : 4 600 € par « pur-sang » et 2 700 € par trotteur et autre cheval

- Chevaux de selle (de 2 ans au moins) : 1 370 € par cheval à partir du second

- Droit de chasse: 2 fois les loyers ou participations versées lorsqu’il excède 4 600 €

- Clubs de golf: comme en matière de droit de chasse.

D’autre part, le fisc réalise déjà ce travail pour les entreprises qui exercent leur activité en France. On a tous entendu parler de ces restaurateurs qui ont été redressés en raison d’un CA minoré et réévalué grâce aux factures de nettoyage de serviettes et nappes.

Aujourd’hui si le Fisc ne redresse pas les GAFA, ce n’est pas par manque de chiffres mais pour des raisons légales. Une taxation sur le CA ou les bénéfices reconstitués donneraient une base légale à des redressements. Le point ici est de basculer directement sur la taxe sur les bénéfices plutôt que de passer par une taxe sur le CA ou d’attendre une nouvelle convention sur l’IS.

Pourquoi ne pas appliquer une taxation directement de 33,3% ?

Le taux de taxation de ces bénéfices reconstitués serait le taux effectif du pays (en France 33,3% pour le CA > 500ke) – taux d’imposition mondiale de l’entreprise (Facebook :11%, Amazon 0% en 2017 aux Etats-Unis, 11,4% avant).

L’IS déjà payé en France serait déduit de cette taxe (mais pas de remboursement si l’IS est supérieur à la taxe !). Le mécanisme pourrait s’assimiler à l’imputation actuelle des impôts payés à l’étranger sur l’IS sous le régime du bénéfice consolidé mais en inversé !

Cela évite la double imposition, le taux d’imposition mondial est connu publiquement et incite les entreprises à localiser leurs investissements en France en l’occurrence. En effet si l’entreprise a localisé ses résultats dans un pays avec un taux d’imposition supérieur au taux d’imposition mondial, il aura intérêt à les localiser en France car il paiera moins de taxes.

Utilisation du ratio Résultats net avant impôts / Chiffre d’affaires

Pour les géants du numérique, la structure de coûts doit être globalement similaire à travers le monde compte tenu de la mutualisation des services et activités.

A l’exception des frais marketing et commerciaux spécifiquement dédiés à un pays et qui peuvent varier en proportion selon chaque pays, la plupart des autres coûts bénéficient à l’ensemble du groupe. Pour donner un exemple, le laboratoire d’IA de Facebook situé à Paris ne sert pas qu’à Facebook France mais à tout Facebook ! Comme les coûts dans un pays servent généralement à tous les pays, cela signifie qu’on peut appliquer le ratio Résultats net avant impôts / Chiffre d’affaires pour mesurer le bénéfice d’une entité d’un pays sur base de son CA.

Conclusion

L’objectif est un principe d’équité fiscale entre toutes les entreprises, qu’elles soient totalement numériques, en partie ou pas du tout. Cela signifie que les modalités de taxation doivent être identiques pour toutes. La taxe sur CA créé des effets de bords inévitables (taxe d’entreprises déficitaires, désincitation à l’investissement, à bien payer ses salariés, l’Etat ne bénéficie pas des formidables gains de rentabilité grâce à l’IA mais va devoir les payer via des revenus minimums, formations …). La taxe sur CA même à court terme est selon moi une erreur, d’autant qu’il faudra gérer la migration de la taxe sur CA vers un nouvel IS une fois les négociations internationales finalisées… Ce sera compliqué !

Idéalement, il faudrait que les géants du numérique localisent leurs activités et bénéfices en France comme Facebook le ferait à partir de l’année fiscale 2018. S’ils ne le font pas, il faut les faire rentrer dans ce cadre. Les conventions fiscales et le modèle OCDE nécessitent a priori un consensus mondial pour transformer l’impôt sur les bénéfices, donc à ce stade, on ne peut modifier l’IS. En revanche, on pourrait a priori taxer un bénéfice reconstitué dont serait déduit l’IS payé en France et qui faciliterait la transition vers les nouvelles règles.

Dimitri Carbonnelle

Agence conseil en Innovation - IoT, IA , Robots Collaboratifs - Contact